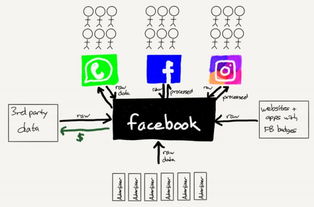

著名科技分析师本·汤普森(Ben Thompson)曾提出一个极具洞察力的观点:Facebook本质上是一家“数据工厂”。这个比喻精准地揭示了其核心商业模式——通过庞大的用户网络收集、加工海量行为数据,并将其转化为精准的广告投放服务。如今,随着数字经济的发展与监管环境的变化,市场正在对这类“数据处理服务”形成新的认知与估值逻辑。

一、 “数据工厂”的运作机制

Facebook的“工厂”原料是用户在平台上的每一次点击、浏览、点赞、分享和社交关系。其“生产线”是复杂的算法系统,对这些非结构化数据进行清洗、分析、归类,最终产出高度精细化的用户画像和兴趣标签。其“产品”并非直接出售原始数据,而是将这些加工后的洞察,以广告定位能力的形式,售卖给寻求特定受众的企业。这种模式使其在过去的十年中获得了惊人的利润增长和市场份额。

二、 市场评估的演变:从增长故事到效用与风险定价

早期市场主要看重其用户增长的“网络效应”和营收增长的“飞轮效应”。市场意见开始更综合地评估其数据处理服务的真实价值与潜在成本:

- 监管与合规成本:全球范围内,如欧盟的《通用数据保护条例》(GDPR)和各地兴起的隐私保护立法,大幅提高了数据收集与使用的合规门槛。这直接增加了“工厂”的运营成本,并可能限制其“原料”获取的广度与深度。

- 平台生态变化:苹果的App Tracking Transparency(ATT)框架等生态系统的调整,削弱了跨平台数据追踪能力,相当于给“数据工厂”的关键供应链带来了干扰,影响了其产品的精准度。

- 社会舆论与信任成本:数据泄露、隐私丑闻和内容治理问题持续消耗用户信任。维护“社会许可证”需要巨大的内容审核、安全投入和声誉管理支出,这些都被市场视为对利润的长期扣减项。

- 竞争格局:TikTok等新兴平台以不同的内容分发和兴趣挖掘逻辑竞争用户时间与广告预算,迫使Facebook必须持续投资于新技术(如元宇宙、AI推荐),以升级其“数据处理”的效率和维度。

三、 未来展望:作为基础设施的估值重构

市场最终给出的“意见”,将体现在对其长期盈利能力和现金流折现的重新评估上。Facebook(Meta)的未来估值可能不再仅仅基于社交网络的增长,而更倾向于将其视为数字时代的关键“数据处理基础设施”。

这意味着,其价值将更紧密地与以下因素挂钩:

- 数据处理效率:能否以更低成本、在更严格的隐私规范下,产出同等或更优的广告效果。

- 新业务线的变现能力:如消息服务、元宇宙场景中的商业闭环,能否开辟新的、可持续的数据价值化路径。

- 适应监管的敏捷性:将合规约束转化为产品设计优势的能力。

结论而言,本·汤普森的“数据工厂”论断在今天更具现实意义。市场正在学习为这种特殊工厂的产品——数据处理服务——进行定价,其价格不仅反映了当前的经济效用,也日益包含了对未来社会成本、监管风险和技术变迁的复杂折现。Facebook的挑战与机遇,在于能否证明其“工厂”在新时代下,仍能保持不可替代的效率和产出价值。